Autofattura - TD27 - Omaggi

OMAGGI E FATTURAZIONE Le cessioni gratuite rientrano nella fattispecie per cui è facoltativa la rivalsa dell'IVA. Secondo quanto disposto dalla normativa se l'importo del valore ceduto è inferiore ad euro 50 tale importo non è imponibile quindi non è necessario addebitare IVA e non va emessa fattura elettronica; differentemente, se l'importo del valore ceduto supera i 50 euro è necessario addebitare l'IVA ed emettere fattura da inviare all'Agenzia delle Entrate tramite il sistema di interscambio. L'azienda può decidere se:

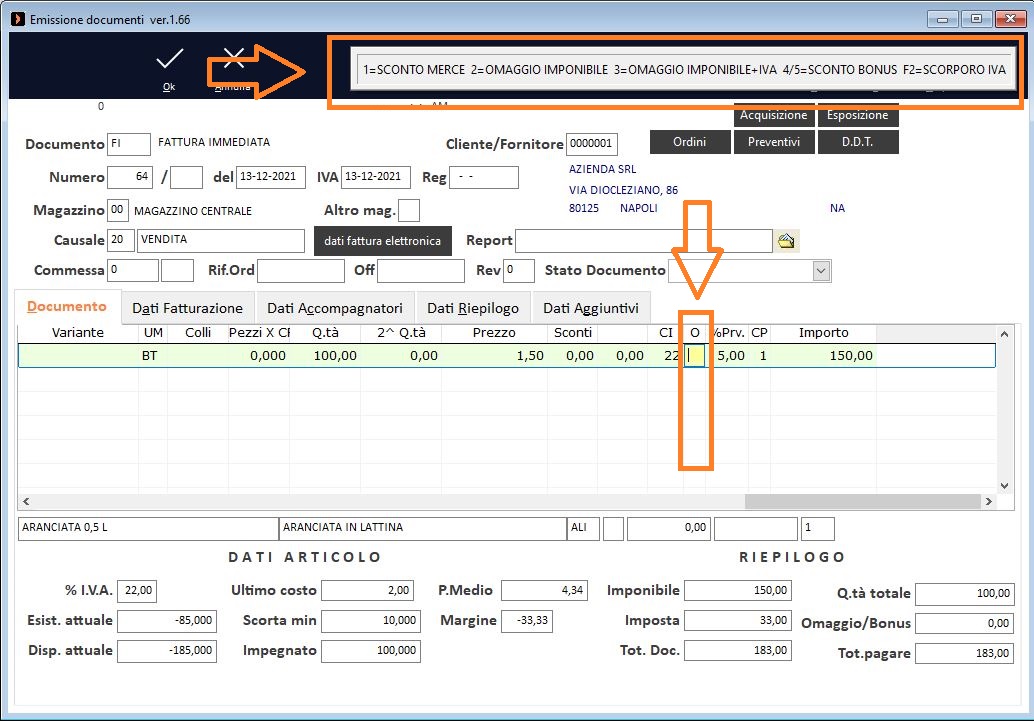

La cessione di merce in omaggio con rivalsa IVA può essere effettuata direttamente in fase di emissione fattura addebitando l'IVA degli omaggi al beneficiario. Differentemente, se non si vuol addebitare l'IVA al beneficiario della merce, è necessario emettere un'autofattura di integrazione IVA a se stessi con l'invio della stessa all'agenzia delle entrate tramite il sistema di interscambio. |

|

EMETTERE FATTURA OMAGGIO AL CLIENTE Gli omaggi consegnati al cliente possono essere esposti nel documento fattura (TD01), emesso nei confronti del beneficiario, secondo tre tipologie:

|

|

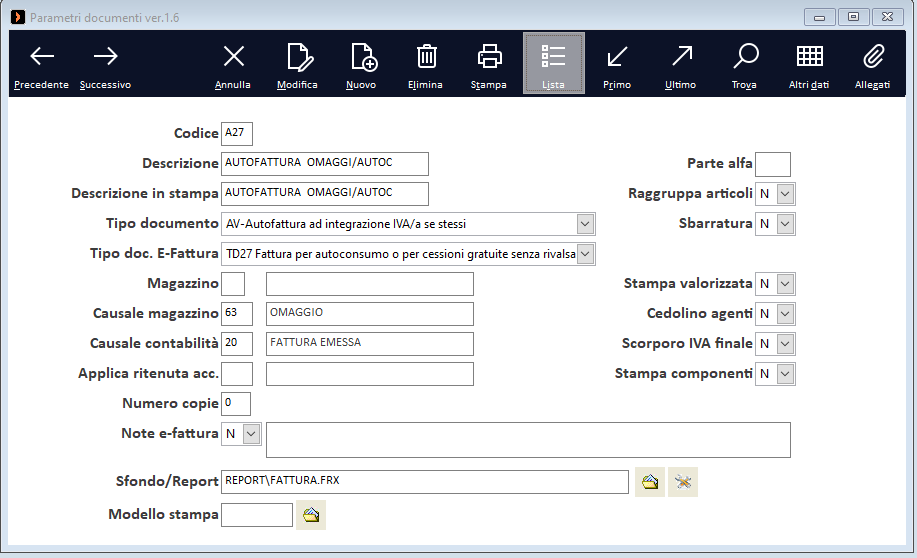

BENI DI AUTOCONSUMO E CESSIONI GRATUITE SENZA RIVALSA - AUTOFATTURA TD27 In presenza di beni auto consumati all'interno della stessa azienda e di omaggi ceduti ai clienti completamente a titolo gratuito, quindi senza la rivalsa IVA, è necessario emettere un documento di tipo autofattura che integri l'IVA precedentemente detratta con la fattura di acquisto della merce. Il documento da creare è un documento autofattura di tipo TD27 e dovrà essere inviata al sistema di interscambio. Prima di procedere con l'inserimento del documento in Vendite / Documenti, è necessario creare il parametro documento da Vendite / Utility vendite / Parametri. Tale parametro documenti dovrà avere le seguenti impostazioni:

|

|

Dopo aver definito le impostazioni del parametro documento si può procedere con:

Il documento autofattura sarà un documento emesso a se stessi. |

|

�